Sinnvolle Steuersparmodelle direkt im Lohn integriert:

Als Arbeitgeber besteht eine große Auswahl an Möglichkeiten, welche auch den Angestellten von Vorteil sind.

Gesetzliche Bausteine mit denen wir Ihnen ein bewährtes Angebot erstellen:

- Erholungsbeihilfen § 40 Abs. 2 S. 1 EStG

- Entfernungspauschale § 40 Abs. 2 S. 2 EStG

- Firmen-/Dienstwagen §§ 8 Abs. 2 S. 2, 6 Abs. 1 Nr. 4 S. 2 EStG

- Tankgutscheine § 8 Abs. 2 S. 9 EStG

- Pauschale für Werbeflächen auf privatem PKW § 22 Nr. 3 EStG

- Betriebliche Altersversorgung § 3 Nr. 63 und § 4d EStG

- Garagenpauschale § 3 Nr. 50 EStG

- Gesundheitsförderung § 3 Nr. 34 EStG

- Tickets für öffentliche Verkehrsmittel § 8 Abs. 2 S. 9 EStG

- Verpflegungsmehraufwand §§ 3 Nr. 13 und 16, 4 Abs. 5 Nr. 5 EStG

- Warengutscheine § 8 Abs. 2 S. 9 EStG

- Handykosten § 3 Nr. 45 EStG

- Internetpauschalen § 40 Abs. 2 S. 1 Nr. 5 EStG

- Einkaufsgutscheine § 8 Abs. 2 EStG

- Kindergartenkosten § 3 Nr. 33 EStG

- KFZ Leasing Entgeltumwandlung (Rentsharing Erlaß 2007)

Unsere Leistungen im Überblick:

- Erstellung eines Konzepts

- Umsetzung

- Ablauforganisation

- Bestandbetreuung

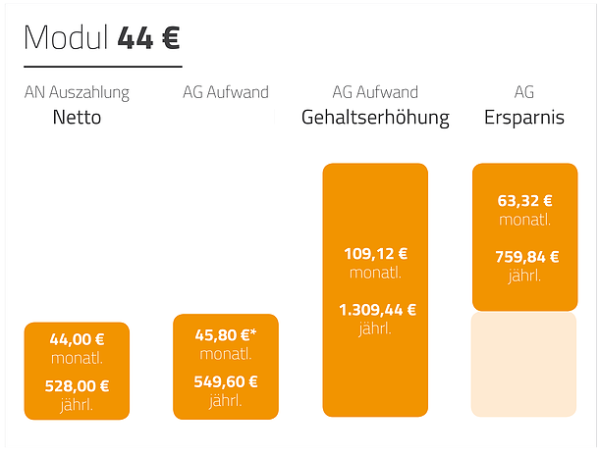

Optimierung Beispiel

Problem:

Bei einer Brutto Gehaltserhöhung von rund 110€ monatlich, fallen Steuern und Sozialabgaben an. Dadurch ist die Nettolohnerhöhung wesentlich niedriger. (Bsp. Steuerklasse 1 , keine Kinder und 2000€ Bruttogehalt)

Von ~110€ die als Arbeitgeber aufgewendet werden, bleiben dem Angestellten nur 44€ Netto übrig.

Lösung:

Als Arbeitgeber bezahlen Sie direkt auf die werbewirksame Masterkarte 44€ Steuer und Sozialversicherungsfrei ein.

Beauftragen Sie uns mit der Konzeptionellen Umsetzung von Beratung der Geschäftsleitung über die Implementierung im Betrieb zum Motivierten Mitarbeiter.